Разбираем особо: простое товарищество. Дополнительные возможности.

Простое товарищество представляет собой объединение двух и более самостоятельных юридических лиц или индивидуальных предпринимателей для ведения совместной деятельности - достижения общей цели, реализации одного или нескольких крупных проектов, успешное завершение которых напрямую зависит от участия каждого из товарищей - компаний, заключивших договор простого товарищества.

Уникальность договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний, имеющих целью достижение совместного результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждой из компаний.

Для начала обратимся к Гражданскому кодексу РФ, в соответствии с которым по договору простого товарищества (договору совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели. Участниками договора простого товарищества в сфере предпринимательской деятельности могут быть только коммерческие организации и/или индивидуальные предприниматели.

Соответственно, в договоре простого товарищества не могут участвовать некоммерческие организации, муниципальные образования, физические лица без статуса ИП.

В качестве своего вклада в совместную деятельность каждый из участников может внести любое имущество, денежные средства, профессиональные знания, навыки и умения. И даже деловую репутацию. В зависимости от возможностей каждого товарища и конкретных целей совместной деятельности.

Вклад каждого товарища подлежит денежной оценке по соглашению сторон (за исключением денежных средств), доли каждого не обязательно должны быть равными, что позволяет перераспределять получаемые доходы в пользу лица с наименьшей ставкой налогообложения.

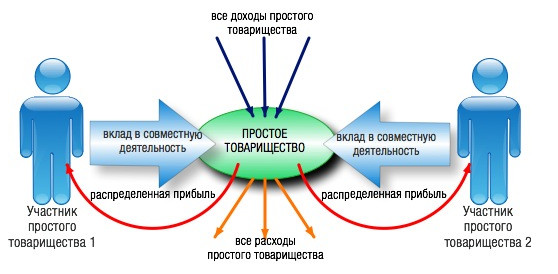

Изобразим схематично конструкцию договора простого товарищества (совместной деятельности).

При этом каждый из товарищей ведет обычную хозяйственную деятельность, заключая договоры, выполняя работы, оказывая услуги, осуществляя производство и/или реализацию товаров. Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество).

Наглядный управленческий эффект использования этой договорной конструкции достигается при:

- использовании общего имущества, представляющего неделимый объект;

- выполнении самостоятельными компаниями отдельных циклов единого процесса (производство, сборка, монтаж).

Например, объект недвижимости находится в общей собственности двух или более лиц, один из которых не принимает участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Другой пример. Торговая и производственная компания объединяют свои вклады для осуществления совместной деятельности в сфере производства конкретного вида продукции. Торговая компания при этом осуществляет закуп сырья, реализацию готовой продукции, ведет общие дела, осуществляет учет доходов и расходов и распределение прибыли между участниками. Вкладом производственной компании будут являться производственные навыки. Учитывая, что налоговой базой для исчисления налога с доходов в этом случае является не вся сумма реализации каждой компании, а только распределенная в ее пользу прибыль, это существенно расширяет возможности для применения УСН. А если совместная деятельность связана с производством пищевых продуктов, может быть дополнительный бонус в виде сниженной ставки УСН «доходы минус расходы» и ставки страховых взносов 26 % (вместо обычных 34 % с 2011 года). В Свердловской области для таких компаний она составляет 5 %.

Не исключено, что один или несколько участников простого товарищества будет осуществлять и иную деятельность, выходящую за рамки совместной деятельности. В этом случае должен быть обеспечен раздельный учет доходов и расходов.

Еще одна особенность этого договора состоит в отсутствии четких правил и требований учета финансового результата деятельности простого товарищества. Соответствующая глава Гражданского кодекса РФ содержит в основном диспозитивные нормы, позволяющие установить в договоре «иное» (начиная от оценки вклада в совместную деятельность, распределения бремени несения расходов и доли участия в прибыли до установления режима собственности участников на имущество, внесенное каждым из них в качестве вклада).

ПБУ 20/03 «Информация об участии в совместной деятельности» призвано установить правила отражения в бухгалтерском учете результатов участия в совместной деятельности. Однако и в нем практически нет четких правил. Например, даже такой немаловажный вопрос, как распределение затрат на оплату труда сотрудников каждого из товарищей, отдан на откуп договаривающимся сторонам.

На практике совместная деятельность выглядит следующим образом: каждый из товарищей реализует порученную ему функцию, в том числе заключает расходные договоры, а товарищ, ведущий общие дела, ведет учет абсолютно всех доходов и расходов, как на основании собственных документов, так и на основании документов, представленных другими товарищами. Доходы и расходы учитываются по методу начисления (требование п.4 ст.273 НК РФ).

По окончании налогового периода товарищ, ведущий общие дела, распределяет финансовый результат между всеми товарищами пропорционально размеру их вкладов; именно этот доход будет учтен товарищами в целях налогообложения, именно с него необходимо уплатить налог на прибыль или единый налог по УСН.

В соответствии со ст.174.1 НК РФ вся деятельность простого товарищества облагается налогом на добавленную стоимость, независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества применяют упрощенную систему налогообложения, вся выручка от совместной деятельности будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС. А вот уже распределенная прибыль каждого из участника будет облагаться по ставке УСН.

Примечательно, что к вычету будет приниматься и НДС, уплаченный своим поставщикам компаниями-«упрощенцами», что при ведении ими самостоятельной деятельности невозможно.

Таким образом, с точки зрения налогообложения рассматриваемая конструкция простого товарищества позволит:

- принять к вычету весь «входящий» НДС, включая НДС, уплаченный «упрощенцами»;

- учесть в целях налогообложения не выручку каждого товарища, а распределенный (очищенный от расходов) доход, что существенно расширяет резервы на применение УСН (при исчислении предельного размера доходов за основу берется не выручка, а распределенный доход, который ниже);

- оптимизировать налоги с доходов посредством перевода части выручки с товарища, уплачивающего налог на прибыль по ставке 20%, на товарищей-«упрощенцев», являющихся плательщиками единого налога по ставкам 5%, 10% или 15 % (установление пониженных ставок единого налога по УСН является прерогативой субъектов РФ);

- оптимизировать социальные платежи, поскольку товарищ, применяющий УСН и осуществляющий производственную деятельность, может применять ставку страховых взносов в размере 26 %.

Учитывая вышеперечисленные преимущества, заключение договора простого товарищества нередко рассматривается налоговым органом как попытка получить необоснованную налоговую выгоду. Вместе с тем, очевидно, что заключение договора простого товарищества имеет и явно выраженный управленческий эффект, поскольку позволяет с помощью договорного инструмента (а не в административном порядке) одновременно удовлетворить противоположные по своей сути потребности: предоставить самостоятельность отдельным подразделениям и сохранить бизнес-процессы, гарантировав успешное выполнение проектов.

Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH

[an error occurred while processing the directive] |